Utvrđivanje stvarnog vlasnika u Srbiji – Smernice

Na osnovu člana 84. stav 1. tačka 5) Zakona o sprečavanju pranja novca i finansiranja terorizma (“Službeni glasnik RS”, br. 113/17, u daljem tekstu: ZSPNFT), v.d. direktora Uprave za sprečavanje pranja novca donosi.

SMERNICE ZA UTVRĐIVANjE STVARNOG VLASNIKA STRANKE I SMERNICE ZA EVIDENTIRANjE STVARNOG VLASNIKA REGISTROVANOG SUBJEKT A U CENTRALNU EVIDENCIJU

Cilj Smernica

Ove Smernice namenjene su obveznicima ZSPNFT-a i njima se daju uputstva obveznicima ZSPNFT – a za utvrđivanje i proveru identiteta stvarnog vlasnika stranke u cilju jedinstvene primene odredaba ZSPNFT-a koje se odnose na stvarnog vlasnika.

Takođe, u ovim Smernicama se daje i prikaz odredaba Zakona o centralnoj evidenciji stvarnih vlasnika (“Službeni glasnik RS”, br. 41/18, u daljem tekstu: ZCESV), kojima je, između ostalog, regulisana obaveza određivanja stvarnog vlasnika Registrovanog subjekta i evidentiranja istog u Centralnu evidenciju stvarnih vlasnika pravnih lica i drugih subjekata registrovanih u Republici Srbiji u skladu sa zakonom (u daljem tekstu: Centralna evidencija), koju vodi Agencija za privredne registre (u daljem tekstu: APR), a koje odredbe su od značaja za obveznike ZSPNFT-a1.

FATF preporuke 24 i 25 (Financial Action Task Force)2 propisuju kriterijume sa kojima država treba da se uskladi kako bi se u punoj meri postigla transparentnost kada se radi o stvarnom vlasništvu, kako za privredna društva, tako i za trast i druga lica stranog prava.

FATF preporukom 24 regulisana je transparentnost i stvarno vlasništvo nad pravnim licima, na osnovu koje države treba da preduzmu mere kako bi sprečile zloupotrebu pravnih lica za pranje novca ili finansiranje terorizma, kao i da obezbede da postoje adekvatne, tačne i blagovremene informacije o stvarnom vlasništvu i kontroli nad pravnim licima i da te informacije blagovremeno dobijaju i obrađuju nadležni organi. Prema ovoj preporuci sva privredna društva koja su osnovana u nekoj državi treba da budu registrovana u registru društava, gde se pod registrom društava označava registar svih društava koja su osnovana u nekoj državi ili su dobila dozvolu za rad u toj državi i taj registar obično čuva nadležni organ. Minimalne osnovne informacije koje treba da budu evidentirane u registru društava su: naziv društva, potvrda o registraciji, pravni oblik i status, adresa registrovanog sedišta, osnovna osnivačka akta, spisak direktora, registar akcionara ili članova društva u kome su navedeni akcionari i članovi, kao i broj akcija koje poseduje svaki akcionar i kategoriju akcija, odnosno udela članova društva.

FATF preporukom 25 je regulisana transparentnost i stvarno vlasništvo nad trastovima, na osnovu koje države treba da preduzimaju mere za sprečavanje zloupotrebe trastova za pranje novca ili finansiranja terorizma, kao i da obezbede da postoje adekvatne, tačne i blagovremene informacije o trastovima, uključujući informacije o osnivaču trasta, povereniku i pravnim uživaocima, koje nadležni organi mogu blagovremeno da dobiju ili da im pristupe.

Iako je još 2001. godine Zakonom o sprečavanju pranja novca (“Službeni list SRJ”, br. 53/01) u Republici Srbiji utemeljen sistem prevencije u odnosu na pranje novca, istim nije bila propisana obaveza utvrđivanja stvarnog vlasnika od strane obveznika, već je to učinjeno 2005. godine, kada je donet Zakon o sprečavanju pranja novca (“Službeni glasnik RS”, br. 107/05).

Takođe, Republika Srbija je po hitnom postupku donela ZCESV, po preporuci Komiteta Manival Saveta Evrope, u skladu sa Direktivom EU 2015/8493. ZCESV je stupio na snagu 8. juna 2018. godine. Osnovni cilj donošenja ZCESV-a je uvođenje jedinstvene baze podataka o stvarnim vlasnicima pravnih lica i drugih subjekata koji su registrovani u odgovarajućim registrima u Republici Srbiji, radi unapređenja postojećeg sistema otkrivanja i sprečavanja pranja novca i finansiranja terorizma u vidu olakšavanja preduzimanja radnji i mera za sprečavanje i otkrivanja pranja novca i finansiranja terorizma, a koje se tiču utvrđivanja stvarnog vlasnika stranke. Cilj donošenja ZCESV-a je i usaglašavanja domaćeg zakonodavstva sa međunarodnim standardima u ovoj oblasti.

Dakle, ZSPNFT-om su regulisani utvrđivanje i provera identiteta stvarnog vlasnika stranke od strane obveznika ZSPNFT-a, dok je ZCESV-om regulisana obaveza određivanja stvarnog vlasnika Registrovanog subjekta i evidentiranja istog u Centralnu evidenciju od strane lica ovlašćenog za zastupanje.

Uspostavljanjem Centralne evidencije stvarnih vlasnika obveznici ZSPNFT-a nisu oslobođeni obaveze pribavljanja odgovarajuće dokumentacije kojom se utvrđuje stvarni vlasnik stranke, odnosno obaveze utvrđivanja identiteta stvarnog vlasnika stranke na način propisan odredbama ZSPNFT-a, budući da su ZSPNFT-om pribavljanje dokumentacije (rešenja, izvoda, odštampanog izvoda sa sajta zvaničnog javnog registra, poslovne dokumentacije i dr.), kao i drugi načini utvrđivanja stvarnog vlasnika stranke, propisani kao načini utvrđivanja stvarnog vlasnika i ista odredba se mora poštovati, budući da Centralna evidencija, iako je zvanični javni registar, obvezniku ZSPNFT-a daje podatak samo o stvarnom vlasniku, a ne i o celokupnoj vlasničkoj strukturi stranke, a što je obveznik ZSPNFT-a dužan da utvrdi, proveri i dokumentuje prema članu 25. ZSPNFT-a. Isto važi i u situaciji kada, shodno odredbama ZCESV-a, APR izda izvod ili potvrdu sa podacima o stvarnom vlasniku Registrovanog subjekta, budući da izvod i potvrda, iako su javne isprave4, ne sadrže informacije o celokupnoj vlasničkoj strukturi stranke/Registrovanog subjekta, pa se stoga ne mogu uvažiti sa stanovišta ispunjenja zakonske obaveze utvrđivanja stvarnog vlasništva od strane obveznika ZSPNFT-a. Navedno je u skladu i sa Direktivom 2015/849 i međunarodnim standardima, koji nalažu da obveznici ne smeju da se pouzdaju samo u podatke iz ovakve evidencije, tj. da ih preuzimanje podataka ne oslobađa obaveze sprovođenja radnji i: mera poznavanja i praćenja stranke.

Naime, prema ZCESV-u lice koje je ovlašćeno za zastupanje u Registrovanom subjektu je u obavezi da u Centralnoj evidenciji evidentira podatke o stvarnom vlasniku Registrovanog subjekta5, bez obzira da li je struktura stranke prosta ili složena, a obveznik ZSPNFT-a, kome je Registrovani subjekt stranka, ostvaruje uvid u te, u javnom registru evidentirane, podatke. Potom, obveznik upisani podatak proverava iz dokumentacije koju podnosi stranka prilikom upostavljanja poslovnog odnosa. U slučaju neslaganja podataka, odnosno ukoliko se na osnovu dokumentacije koju 4 Prema članu 2. stav 1. i stav 3. Zakona o Agenciji za privredne registre (“Službeni glasnik RS”, br. 55/04, 111/09 i 99111) APR ima svojstvo pravnog lica i posluje u skladu sa propisima o javnim agencijama, a prema članu 2. stav l. tačka 9) i 11) Zakona o postupku registracije u Agenciji za privredne registre (“Službeni glasnik RS”, broj 99/ 11 i 83/ 14) potvrda i izvod, koje izdaje APR, imaju svojstvo javne isprave. Prema članu 118. Zakona o opštem upravnom postupku (“Službeni glasnik RS”, broj 18/16, u daljem tekstu: ZUP) javna isprava je isprava koju je u propisanom obliku izdao organ, u granicama svoje nadležnosti. Javna isprava dokazuje ono što se u njoj urvrđuje ili potvrđuje. Istu dokaznu vrednost imaju i druge isprave koje su propisima izjednačene sa javnom ispravom. Mikrofilmska ili elektronska kopija javne isprave i reprodukcija kopije javne isprave izjednačeni su u postupku dokazivanja sa javnom ispravom, ako ih je izdao organ u granicama svoje nadležnosti. Prema članu 120. ZUP-a dozvoljeno je da se dokazuje da su u javnoj nepravi ili kopiji javne isprave činjenice neistinito potvrđene ili da je javna isprava , odnosno kopija javne isprave neispravno sastavljena. 5 v. član 7. stav l. tačka 2) ZCESV-a je dostavila stranka utvrde činjenice i okolnosti, koji su različiti od podataka navedenih u Centralnoj evidenciji, obveznik će zatražiti objašnjenje od zakonskog zastupnika stranke, a zatim, u zavisnosti od situacije, postupiti na neki od sledećih načina:

- Prikupiti dodatnu dokumentaciju koja bi potvrdila da je registrovani stvarnivlasnik zaista stvarni vlasnik;

- Ukoliko se na osnovu dostavljene dokumentacije ustanovi da je u APR-u registrovan pogrešan stvarni vlasnik, uputiti klijenta da u određenom roku ispravi podatke o stvarnom vlasniku (a što je i osnov za podnošenje tužbe od strane evidentiranog stvarnog vlasnika, kao i za krivično ronjenje6);

- Razmotri prijavu Upravi za sprečavanje pranja novca.

SMERNICE ZA UTVRĐIVANjE STVARNOG VLASNIKA STRANKE

Pojam stvarnog vlasnika

Stvarni vlasnik stranke je fizičko lice koje posredno ili neposredno (indirektno ili direktno) ima u svojini ili kontroliše stranku, pri čemu stranka može biti i fizičko lice7.

Stranka jeste fizičko lice, preduzetnik, pravno lice, lice stranog prava i lice građanskog prava koje vrši transakciju ili uspostavlja poslovni odnos sa obveznikom8.

Pojam lica stranog prava i trasta

Lice stranog prava je pravna forma organizovanja, u cilju upravljanja i raspolaganja imovinom, koja ne postoji u domaćem zakonodavstvu (npr. trast, anstalt, fiducije, fidokomis i sl.)9.

Trast je lice stranog prava koje jedno lice, osnivač (settlor, trustor) uspostavlja za života ili po smrti, a koje poverava imovinu na raspolaganje i upravljanje povereniku (trustee) u korist korisnika (bene.ficiary) ili u neku posebno naznačenu svrhu, i to tako da: imovina nije deo imovine osnivača trasta; pravo svojine na imovini trasta ima poverenik koji imovinu drži, koristi i njome raspolaže u korist korisnika ili osnivača, a u skladu sa uslovima trasta; ugovorom o trastu obavljanje određenih poslova se može poveriti i zaupitniku (trust protector), čija je osnovna uloga da obezbedi da se imovinom trasta raspolaže i upravlja tako da se u punoj meri ostvare ciljevi uspostavljanja trasta; korisnik je fizičko lice ili grupa lica u čijem interesu je lice stranog prava osnovano ili posluje, bez obzira na to da li je to lice ili grupa lica određena ili odrediva10.

Suštinu trasta predstavlja koncepcija prema kojoj je poverenik nominalni vlasnik, a korisnik stvarni vlasnik ili uživalac.

Pojašnjenja radi – trast (u engleskom pravu) označava prenos svojine sa jednog lica na drugo, s tim da sticalac svojine ne uživa predmet svojine, nego samo upravlja njime i to u korist određenog trećeg lica (pri čemu to lice može biti i sam osnivač) ili određene grupe lica, koja ne moraju biti čak ni individualno određena (npr. siromašnih studenata). Ovo sticanje se najčešće vrši pravnim poslom, ali ponekad se trast konstituiše na osnovu imperativnih propisa. Lice koje vrši prenos zove se settlor ili trustor – osnivač; lice na koje se svojina formalno prenosi i kome je u stvari svojina samo poverena zove se trustee – poverenik; lice u čiju korist poverenik upravlja tom svojinom, dakle korisnik trasta, zove se beneficiary – korisnik; sama svojina koja se prenosi zove se trust property (svojina u trastu). Prema tome trast predstavlja neku vrstu fiducijarnog posla. On u anglo~američkom pravu ima veliku primenu. Putem trasta se u tim pravima zamenjuju mnoge pravne ustanove kontinentalnog prava kao što su fiducijarni pravni posao11, komision, zastupništvo, starateljstvo, osnivanje zadužbine (zadužbina je beneficiary), ugovor o ortakluku, jemstvo, zaloga, a kod prinudnog trasta, koji nastaje na osnovu odluke suda, restitucija, tužba za neosnovano obogaćenje, legat, nalog i nasledno-pravna supstitucija.

Stvarni vlasnik trasta, odnosno drugog lica stranog prava

Stvarni vlasnik trasta, odnosno drugog lica stranog prava je fizičko lice koje je: osnivač, poverenik, zaštitnik, korisnik, ako je određen, kao i lice koje ima dominantan položaj u upravljanju trastom, odnosno u drugom licu stranog prava12.

Dakle, kod trasta i drugih lica stranog prava obveznik mora da identifikuje osnivača (settlor), poverenika ili više njih (trustee), zaštitnika (trust protector), ako postoji, korisnika/e ako je određen, odnosno ako su određeni (beneficiary), kao i svako drugo fizičko lice koje sprovodi krajnju kontrolu nad trastom.

Utvrđivanje i provera identiteta stvarnog vlasnika

Utvrđivanje i provera identiteta stvarnog vlasnika stranke je jedna od radnji i mera poznavanja i praćenja stranke, koje su dužni da preduzimaju obveznici ZSPNFT-a, a koja se odnosi na utvrđivanje i proveru identiteta fizičkog lica koje posredno ili neposredno ima u svojini ili kontroliše stranku13.

Ukoliko obveznik ne može da utvrdi i proveri identitet stvarnog vlasnika stranke, dužan je da odbije ponudu za uspostavljanje poslovnog odnosa, kao i izvršenje transakcije, a ako je poslovni odnos već uspostavljen dužan je da ga raskine, osim u slučaju kada je račun blokiran na osnovu postupka nadležnog državnog organa u skladu sa zakonom14. U slučaju odbijanja ponude za uspostavljanje poslovnog odnosa, odnosno raskidanja istog, obveznik je dužan da sačini službenu belešku u pismenoj formi, koju čuva u skladu sa zakonom15. Pored navedenog, obveznik je dužan da razmotri da li postoje osnovi sumnje da se radi o pranju novca ili finansiranju terorizma i dostavi podatke o tome Upravi za sprečavanje pranja novca na obrascu koji je sastavni deo Pravilnika o metodologiji za izvršavanje poslova u skladu sa Zakonom o sprečavanju pranja novca i finansiranja terorizma (“Službeni glasnik RS”, broj 19/18, u daljem tekstu: Pravilnik)16.

Kada se vrši utvrđivanje i provera identiteta stvarnog vlasnika stranke

Obveznik je dužan da utvrdi i proveri identitet stvarnog vlasnika stranke:

- prilikom uspostavljanja poslovnog odnosa – pre uspostavljanja poslovnog odnosa sa strankom, kao i

- pri vršenju transakcije u iznosu od 15.000 evra ili više u dinarskoj protivvrednosti, po zvaničnom srednjem kursu Narodne banke Srbije na dan izvršenja transakcije, bez obzira na to da li se radi o jednoj ili više međusobno povezanih transakcija, u slučaju kada poslovni odnos nije uspostavljen – pre izvršenja transakcije17.

Novčani limit transakcije je 5.000 evra kada su u pitanju obveznici koji vrše menjačke poslove, a 2.000 evra kada su u pitanju priređivači posebnih igara na sreću u igračnicama i priređivači igara na sreću preko sredstava elektronske komunikacije.

Treba imati u vidu da se tada kao stranka može pojaviti samo fizičko lice, pa je tada potrebno utvrditi stvarnog vlasnika stranke, koja je fizičko lice, ali u tom slučaju se ne primenjuje član 25. ZSPNFT-a, koji se odnosi na utvrđivanje identiteta stvarnog vlasnika stranke, koja je pravno lice ili lice stranog prava, već član 17. ZSPNFT-a, koji se odnosi na utvrđivanje i proveru identiteta fizičkog lica18.

Takođe, obveznik je dužan da utvrdi i proveri identitet stvarnog vlasnika stranke, kada u vezi sa strankom ili transakcijom postoje osnovi sumnje da se radi o pranju novca ili finansiranju terorizma, kao i kada postoji sumnja u istinitost ili verodostojnost pribavljenih podataka o stranci i stvarnom vlasniku19.

Pored navedenog, obaveza utvrđivanja stvarnog vlasnika stranke postoji bez obzira na vrstu radnji i mera poznavanja i praćenja stranke koje obveznik vrši u odnosu na svoju stranku, odnosno bez obzira na nivo rizika u koji je stranka svrstana, odnosno da li je stranka na osnovu izvršene analize rizika svrstana u nizak, srednji ili visok nivo rizika od od pranja novca i finansiranja terorizma, osim kada su u pitanju izuzeci propisani ZSPNFT-om, a što je niže bliže objašnjeno20.

Izuzeci od pribavljanja podataka o stvarnom vlasniku

Jedini izuzeci od obaveze utvrđivanja i provere identiteta stvarnog vlasnika stranke od strane obveznika, a koje je ZSPNFT predvideo, jesu ako je stranka državni organ, organ autonomne pokrajine, organ jedinice lokalne samouprave, javna agencija, javna služba, javni fond, javni zavod ili komora, privredno društvo čije su izdate hartije od vrednosti uključene na organizovano tržište hartija od vrednosti koje se nalazi u Republici Srbiji ili državi u kojoj se primenjuju međunarodni standardi na nivou standarda Evropske unije ili viši, a koji se odnose na podnošenje izveštaja i dostavljanje podataka nadležnom regulatornom telu21.

Iako se navedena odredba odnosi samo na stranku, isto bi trebalo uvažiti i kada se prilikom utvrđivanja vlasničke strukture stranke kao 75,01 -100% indirektni ili direktni vlasnik stranke pojavi neko od navedenih subjekata. Npr. ukoliko je osnivač pravnog lica A, organizovanog u formi društva s ograničenom odgovornošću, pravno lice B, koje je javno akcionarsko društvo, treba uzeti da ne postoji obaveza daljeg utvrđivanja vlasničke strukture stranke.

Međutim, u slučaju uspostavljanja poslovnog odnosa sa javnim preduzećem ili privrednim društvom u većinskom državnom vlasništvu, imajući u vidu da se članovi organa upravljanja mogu smatrati funkcionerima u skladu sa odredbama ZSPNFT-a22, obveznik može razmotriti različite pristupe uključujući i taj da konkretni poslovni odnosi ne bi samo po osnovu ovog kriterijuma trebali biti okarakterisani kao visokorizični. Ovo prevashodno iz razloga što navedena fizička lica nastupaju u profesionalnom kapacitetu ispred pravnih lica. U slučaju postojanja dodatnih indikatora, kao što su negativna reputacija funkcionera, pravno lice može posredno biti svrstano u visok stepen rizika od pranja novca i finansiranja terorizma. Takođe, ukoliko navedena fizička lica uspostavljaju poslovni odnos u svoje ime i za svoj račun, ili u ime i za račuv privrednog društva čiji su stvarni vlasnici, potrebno je primeniti pojačane radnje i mere poznavanja i praćenja stranke, saglasno odredbama ZSPNFT-a.

Osnovi za sticanje svojstva stvarnog vlasnika stranke i postupak utvrđivanja stvarnog vlasnika stranke

Stvarni vlasnik stranke koja je pravno lice

Stvarni vlasnik privrednog društva, odnosno drugog pravnog lica jeste:

- fizičko lice, koje je posredno ili neposredno imalac 25% ili više poslovnog udela, akcija, prava glasa ili drugih prava, na osnovu kojih učestvuje u upravljanju pravnim licem, odnosno učestvuje u kapitalu pravnog lica sa 25% ili više udela, odnosno fizičko lice koje posredno ili neposredno ima preovlađujući uticaj na vođenje poslova i donošenje odluka.23 Preovlađujući uticaj na vođenje poslova i donošenje odluka privrednog društva podrazumeva preovlađujući uticaj fizičkog lica (posedovanje apsolutnih prava odlučivanja ili apsolutnog prava “veta”) u donošenju odluka o finansijskoj i poslovnoj politici stranke, kao što su: usvajanje ili izmena poslovnog plana privrednog društva; promena delatnosti, pravne forme i načina poslovanja privrednog društva; dodatno zaduživanje putem zajmova i kredita; donošenje odluka o dividendama ili drugim raspodelama dobiti. U ovim smernicama izraz “apsolutna prava odlučivanja” ili apsolutno pravo “veta” znači da fizičko lice ima sposobnost da samostalno donese odluku ili stavi “veto” na istu bez zajedničkog delovanja sa drugim licima. Takođe, smatra se da fizičko lice ima preovlađujući uticaj i ako ima pravo na imenovanje većine direktora ili članova nadzornog odbora privrednog društva; ako je značajno uključeno u upravljanje i vođenje poslovne politike društva (npr. fizičko lice koje nije član odbora direktora, ali redovno usmerava i utiče na donošenje odluka odbora direktora ili kada član društva koji ima većinsko učešće u osnovnom kapitalu pri korišćenju glasačkih prava uvek ili gotovo uvek uvažava preporuke tog fizičkog lica). Neće se smatrati da imaju preovlađujući uticaj fizička lica – advokati, računovođe, konsultanti za ulaganja, poreze, finansije i slično, koji pružaju profesionalne savete i usluge u skladu sa pravilima struke;

- fizičko lice, koje privrednom društvu posredno (indirektno) obezbedi ili obezbeđuje sredstva i po tom osnovu ima pravo da bitno utiče na donošenje odluka organa upravljanja privrednim društvom prilikom odlučivanja o finansiranju i poslovanju24. U pitanju je fizičko lice koje nije vidljivo u vlasničkoj strukturi stranke, a koje po osnovu određenog pravnog posla, odnosno pravnog odnosa (npr. fiducijarnog pravnog posla) posredno obezbeđuje sredstva stranci i po tom osnovu bitno utiče na donošenje odluka organa upravljanja stranke prilikom odlučivanja o finansiranju i poslovanju.

Kriterijumi propisani za utvrđivanje stvarnog vlasnika stranke nisu kumulativni u odnosu na jedno fizičko lice, što praktično znači da jedno fizičko lice ne mora ispunjavati sve ove uslove da bi bilo utvrđeno kao stvarni vlasnik u smislu ZSPNFT-a.

Prilikom identifikacije stvarnog vlasnika stranke obveznik treba da vodi računa o tome da je stvarni vlasnik stranke i fizičko lice koje u konačnom zbiru vlasništva ima 25% ili više udela, jer je moguće da jedno fizičko lice kroz manje udele u više povezanih pravnih lica u vlasničkoj strukturi u zbiru ima 25% ili više vlasništva.

Međutim, prilikom utvrđivanja stvarnog vlasnika stranke nije dovoljno samo utvrditi fizičko lice koje posredno ili neposredno ima najmanje 25% ili više udela, akcija, prava glasa ili drugih prava, na osnovu kojih učestvuje u upravljanju pravnim licem, odnosno učestvuje u kapitalu pravnog lica sa 25% ili više udela, već je potrebno utvrditi da li pored navedenog lica, postoji i fizičko lice koje vrši preovlađujući uticaj ili posredno obezbeđuje sredstva u istom pravnom licu. Naime, prilikom utvrđivanja stvarnog vlasnika stranke koja je pravno lice ili lice stranog prava, potrebno je proći kroz sve napred propisane kriterijume, te ukoliko postoji fizičko lice koje posredno ili neposredno ima najmanje 25% ili više udela, akcija, prava glasa ili drugih prava, na osnovu kojih učestvuje u upravljanju pravnim licem, odnosno učestvuje u kapitalu pravnog lica sa 25% ili više udela, a postoji i fizičko lice koje po drugom propisanom osnovu utiče na donošenje odluka, kao stvarni vlasnik smatra se i to drugo lice, te je potrebno utvrditi i proveriti i njegov identitet, a imajući u vidu činjenicu da ono bitno utiče na donošenje odluka stranke. Dakle, prilikom utvrđivanja stvarnog vlasnika potrebno je proveriti i da li postoji fizičko lice koje utiče na donošenje odluka, a ne samo utvrditi fizičko lice koje ima najmanje 25% ili više udela, akcija, prava glasa ili drugih prava, na osnovu kojih učestvuje u upravljanju pravnim licem, odnosno učestvuje u kapitalu pravnog lica sa 25% ili više udela. Pri tom, ovo lice ne treba poistovećivati sa licem koje je registrovano za zastupanje kao organ uprave privrednog društva ili drugog pravnog lica, budući da je u 24 v. član 3. stav 1. tačka 11) podtačka (2) ZSPNFT-a, ZSPNFT-u posebno propisan način utvrđivanja i provere identiteta zastupnika pravnog lica i lica stranog prava25. Dakle, lice koje je registrovano za zastupanje pravnog lica ili lica stranog prava samo po sebi nije i stvarni vlasnik stranke, ukoliko ne ispunjava neki od propisanih kriterijuma, koji su napred navedeni.

Takođe, prilikom utvrđivanja stvarnog vlasnika stranke treba imati u vidu sledeće činjenice:

- da isto fizičko lice može u jednom pravnom licu biti direktni i indirektni vlasnik, u kom slučaju se procenti vlasništva tog fizičkog lica sabiraju;

- zbir procentualnih udela svih članova u vlasništvu (kapitalu) pravnog lica, stranke mora biti 100%;

- za fizička lica koja imaju udeo u vlasništvu manje od 25% udela, uvek trebaprimeniti druge ZSPNFT-om propisane kriterijume za utvrđivanje stvarnog vlasništva, radi utvrđivanja da li imaju preovlađujući uticaj ili posredno obezbeđuju sredstva u istom pravnom licu, kao što je napred opisano;

- ukoliko je osnivač stranke, koja je pravno lice, drugo pravno lice ili više drugih pravnih lica, potrebno je utvrditi vlasničku strukturu i pravnog/ih lica koja su u vlasničkoj strukturi stranke, kako bi se utvrdio stvarni vlasnik stranke, koji je uvek fizičko lice.

Postupak utvrđivanja stvarnog vlasnika pravnog lica i lica stranog prava

Obveznik je dužan da utvrdi identitet stvarnog vlasnika stranke koja je pravno lice ili lice stranog prava, dakle i trasta, pribavljanjem sledećih podataka: ime, prezime, datum i mesto rođenja i prebivalište ili boravište stvarnog vlasnika stranke26. Navedene podatke obveznik je dužan da unese i u evidencije o strankama, poslovnim odnosima i transakcijama27.

Članom 25. ZSPNFT-a propisan je postupak, odnosno način utvrđivanja stvarnog vlasnika stranke koja je pravno lice ili lice stranog prava i obveznici su dužni da, prilikom utvrđivanja istog, to čine po propisanom redosledu:

- Najpre, obveznik je dužan da napred navedene podatke pribavi uvidom u original ili overenu kopiju dokumentacije iz registra koji vodi nadležni organ države sedišta stranke, koja ne sme biti starija od šest meseci od dana izdavanja, čiju kopiju čuva u skladu sa zakonom i na kojoj obveznik upisuje datum, vreme i lično ime lica koje je izvršilo uvid u original ili overenu kopiju28.

Kada su u pitanju pravna lica registrovana u Republici Srbiji, uvidom u rešenje APR-a ili uvidom u izvod o registrovanim podacima o privrednom subjektu, koji izdaje APR, obveznik može pribaviti podatak o imenu i prezimenu i jedinstvenom matičnom broju građana (u daljem tekstu: JMBG) stvarnog vlasnika stranke, koji je državljanin Republike Srbije. Međutim, ZSPNFT zahteva da obveznik. pored podatka o imenu i prezimenu, mora pribaviti podatak i o datumu i mestu rođenja29, kao i podatak o prebivalištu ili boravištu stvarnog vlasnika stranke, a koji nisu sadržani u rešenju ili izvodu APR-a. Pored navedenog, ukoliko se kao stvarni vlasnik stranke pojavljuje fizičko lice, koje je strani državljanin, onda su u rešenju ili izvodu APR-a sadržani podaci o njegovom imenu i prezimenu, broju pasoša i državi izdavanja, a ne i podaci o datumu i mestu rođenja, prebivlištu ili boravištu.

Npr. uvidom u original ili overenu kopiju rešenja APR-a obveznik može utvrditi identitet stvarnog vlasnika stranke (bez svih podatka koje je dužan da pribavi prema članu 25. stav 1. ZSPNFT-a, pa je stoga potrebno da nedostajuće podatke pribavi na drugi, ZSPNFT-om propisan način) i na kopiji rešenja upisati datum , vreme i lično ime lica koje je izvršilo uvid u rešenje . Isto važi i za dokumentaciju iz registra, koji vodi nadležni organ države sedišta stranke, pri čemu obveznik mora voditi računa da li dokumentacija iz tog registra sadrži sve podatke o stvarnom vlasniku, koji su propisani članom 25. stav 1. ZSPNFT-a.

Takođe, navedeni podaci se mogu priaviti i neposrednim uvidom u zvanični javni registar u skladu sa odredbama člana 20. stav 4. i 6. ZSPNFT-a, odnosno neposrednim uvidom u registar koji vodi nadležni organ države sedišta ili drugi zvanični javni registar30. Obveznik je dužan da na odštampanom izvodu iz tog registra, koji čuva u skladu sa zakonom, upiše datum, vreme i lično ime lica koje je izvršilo uvid. Ako obveznik posumnja u istinitost pribavljenih podataka dužan je da o tome pribavi pismenu izjavu stranke31.

Dakle, obveznik može utvrditi identitet stvarnog vlasnika stranke i neposrednim uvidom na sajt zvaničnog javnog registra i štampanjem izvoda sa tog sajta, odnosno štampanjem internet stranice na kojoj su sadržani podaci o stvarnom vlasniku stranke. Ukoliko odštampani izvod iz javnog registra već sadrži datum i vreme utvrđivanja identiteta stvarnog vlasnika stranke, nije potrebno ponovo naknadno unositi iste, već je dovoljno uneti lično ime lica koje je izvršilo uvid. Takođe, treba imati u vidu i da odštampani izvod sa sajta APR-a ne sadrži sve propisane podatke, odnosno da ne sadrži podatak o datumu i mestu rođenja, kao ni podatak o prebivalištu, odnosno boravištu stvarnog vlasnika stranke, već samo podatak o imenu i prezimenu i JMBG-u stvarnog vlasnika stranke.29 Pored navedenog, treba voditi računa i da li odštampani izvod sa sajta zvaničnog javnog registra države sedišta stranke sadrži sve podatke iz člana 25. stav 1. ZSPNFT-a, te ukoliko ne sadrži, potrebno je pribaviti nedostajuće podatke na drugi, ZSPNFT-om propisan način.

Prilikom utvrđivanja stvarnog vlasnika stranke neposrednim uvidom u zvanični javni registar moguća je:

- Identifikacija stvarnog vlasnika pravnog lica registrovanog u Republici Srbiji Ako obveznik utvrđuje identitet stvarnog vlasnika stranke koja je pravno lice registrovano u Republici Srbiji, uvidom na zvanični sajt APR-a: http://pretraga2.apr.gov.rs/unifiedentitysearch, nakon pretrage privrednog društva po poslovnom imenu ili matičnom broju, potrebno je otvoriti tab “članovi”, gde se za svakog člana pojedinačno, pored njegovog nominalnog i/ili procentulanog udela u kapitalu pravnog lica, nalaze sledeći podaci:

1. za domaće fizičko lice – lično ime i jedinstveni matični broj građana;

2. za stranca – lično ime, broj pasoša i država izdavanja, odnosno lični broj za stranca, odnosno broj lične karte stranca i zemlja izdavanja;

3. za domaće pravno lice – poslovno ime, adresa sedišta i matični broj;

4. za strano pravno lice – poslovno ime, adresa sedišta, broj pod kojim se to pravno lice vodi u matičnom registru i država u kojoj je to lice registrovano32.Takođe, na sajtu APR-a javno su dostupne odluke registratora, koje takođe mogu poslužiti u navedenu svrhu. - Identifikacija stvarnog vlasnika pravnog lica registrovanog u drugoj državi Kada su u pitanju pravna lica registriovana u nekoj drugoj državi, obveznici mogu uvid u zvanični javni registar države sedišta pravnog lica izvršiti, na primer, pomoću sledećih linkova: http://www.ecrforum.org/worldwide-registers, http://www.ebr.orrg , https://opencorporates.com , https://www.gov.uk/get-information-about-a-company i https://www.step.org .

Pored navedenog, podatak o matičnom broju domaćeg ili stranog pravnog lica, koje je osnivač domaćeg pravnog lica, dostupan je na zvaničnom sajtu APR-a, što obvezniku može poslužiti za dalje utvrđivanje stvarnog vlasnika, koji je uvek fizičko lice. Isto važi i za sajtove stranih zvaničnih javnih registara privrednih subjekata.

Kada je u pitanju utvrđivanje i provera identiteta stvarnog vlasnika pravnog lica registrovanog u drugoj državi treba imati u vidu da je ZSPNFT-om propisano da se podaci o stvarnom vlasniku pravnog lica, koje je registrovano u drugoj državi, mogu pribaviti uvidom u original ili overenu kopiju dokumentacije iz stranog registra privrednih subjekata ili neposrednim uvidom na zvanični sajt tog registra, ne 32 zahtevajući da dokumentacija (npr. rešenje) ili odštampani izvod sa sajta stranog zvaničnog javnog registra privrednih subjekata budu prevedeni na srpski jezik.

2. Sledeća mogućnost, koja je propisana ZSPNFT-om, za slučaj ako iz zvaničnog javnog registra, odnosno registra koji vodi nadležni organ države sedišta, nije moguće pribaviti sve podatke o stvarnom vlasniku stranke, jeste da je u tom slučaju obveznik dužan da podatke koji nedostaju pribavi iz originalnog dokumenta ili overene kopije dokumenta ili druge poslovne dokumentacije, koju mu dostavlja zastupnik, prokurista ili punomoćnik stranke33.

ZSPNFT-om je, dakle, propisano da u slučaju da obveznik ne može pribaviti sve podatke o stvarnom vlasniku stranke iz zvaničnog javnog registra, odnosno registra koji vodi nadležni organ države sedišta, da je dužan da podatke koji nedostaju, pribavi iz originalnog dokumenta ili njegove overene kopije ili iz druge poslovne dokumentacije, ne zahtevajući da navedena dokumentacija bude prevedena na srpski jezik.

Poslovna dokumentacija može se razlikovati naročito kada su u pitanju strana pravna lica, a može obuhvatiti ugovore o osnivanju ili druti osnivački akt, statute, odluke upravnih i nadzornih odbora, razna ovlašćenja, ugovore članova, knjigu akcionara, ugovor o poveravanju, godišnji izveštaj i slično. Prilikom identifikacije pravnog lica i stvarnog vlasnika pravnog lica mogu se koristiti registri koji vode registracioni agenti/zastupnici koji imaju dozvolu za rad u svojim državama, pod uslovom da se iz ovih registara nesumnjivo može utvrditi identitet stvarnih vlasnika. Ostala poslovna dokumentacija može biti raznolika, naročito kada su u pitanju destinacije koje su poznate kao of-šor odnosno poreski rajevi i može obuhvatiti npr. Razne osnivačke akte, statute, potvrde o osnivanju u skladu sa važećim propisima određene države, podvrde o adresi sedišta, potvrde da kompanija dobro posluje (Certificate of good standing), razne sertifikate o akcionarima, stvarnim vlasnicima ili upravljačima ili zastupnicima određene kompanije, razni izvodi iz registra koji najčešće sadrže datum osnivanja, naziv agenta preko kojeg se kompanija registruje, adresu i sl.

3. Zatim je, kao sledeća mogućnost, propisano da podatke, koje iz objektivnih razloga nije moguće pribaviti na neki od prethodnih načina, obveznik može pribaviti i uvidom u komercijalne ili druge dostupne baze i izvore podataka ili iz pismene izjave zastupnika, prokuriste ili punomoćnika i stvarnog vlasnika stranke. U postupku utvrđivanja identiteta stvarnog vlasnika, obveznik može da pribavi kopiju ličnog dokumenta stvarnog vlasnika stranke34.

Obveznicima je na raspolaganju širok spektar komercijalnih, opštih i specijalizovanih baza podataka koje se mogu koristiti za utvrđivanje i proveru identiteta stvarnih vlasnika, berze, baze podataka koje se odnose na domaće i strane funkcionere, podaci do kojih se može doći na internet pretraživačima, putem štampanih medija i dr. Od domaćih komercijalnih baza podataka na raspolaganju su, primera radi: Bisnode, Poslovi, Bonitet i Intelligence, a od stranih komercijalnih baza podataka, na primer: Amadeus, Scoring, World-check, Factiva, Lexis nexis, Thomson Reuters, Targens, OrЬis i First Pass.

Pismenu izjavu pored zastupnika, prokuriste ili punomoćnika mora dati i sam stvarni vlasnik stranke, a u postupku utvrđivanja identiteta stvarnog vlasnika, obveznik može da pribavi kopiju ličnog dokumenta stvarnog vlasnika stranke. Obveznici treba da vode računa da pismenu izjavu mogu pribaviti tek nakon što dokumentuju da su iscrpeli prethodne mogućnosti za utvrđivanje identiteta stvarnog vlasnika stranke.

4. Ako obveznik, nakon preduzimanja svih napred navedenih radnji nije u mogućnosti da utvrdi stvarnog vlasnika stranke, dužan je da utvrdi identitet jednog ili više fizičkih lica koja obavljaju funkciju najvišeg rukovodstva u stranci . Obveznik je dužan da dokumentuje radnje i mere, preduzete radi utvrđivanja identiteta stvarnog vlasnika stranke, odnosno da ima materijalne dokaze u vidu prikupljene dokumentacije da je izvršio sve prethodne korake, ali i da pored toga nije uspeo da utvrdi stvarnog vlasnika stranke35.

Ko obavlja funkciju najvišeg rukovodstva u stranci, regulisano je propisima36 i internim aktima stranke. Na zvaničnom sajtu APR-a su dostupni podaci o ličnom imenu i jedinstvenom matičnom broju građana članova najvišeg rukovodstva, a koji podaci mog.u biti polazna osnova za pribavljanje drugih propisanih podataka.

Što se tiče provere identiteta stvarnog vlasnika stranke, obveznik je dužan da preduzme razumne mere da proveri identitet stvarnog vlasnika stranke, tako da u svakom trenutku zna vlasničku i upravljačku strukturu stranke i da zna ko su stvarni vlasnici stranke V. član 25. stav 6. ZSPNFT-a. U FATF preporuci 24, u fusnoti na strani 85. je definisano šta se smatra razumnim merama: „Preduzete mere treba da budu srazmerne nivou rizika, utvrđenog analizom rizika, ili srazmerne složenosti i vlasničke strukture stranke ili prirodi kontrolišućeg uticaja lica koja imaju vlasničke udele ili akcije.37.

Obveznik internim aktom definiše šta se smatra složenom vlasničkomstrukturom u slučaju kada se kao stranka ili pravno lice u vlasničkoj strukturi stranke pojavljuje of-šor pravno lice, što je poželjno radi ujednačene primene i boljeg razumevanja složene vlasničke strukture od strane svih zaposlenih kod obveznika.

Npr. ukoliko je privredno društvo registrovano kao društvo s ograničenom odgovornošću gde su kao osnivači upisana of-šor pravna lica od kojih svako ima po 20 % udela u kapitalu, ova forma može se smatrati složenom vlasničkom strukturom.

Stvarni vlasnik stranke koja je fizičko lice

Stranka iz člana 3. stav 1. tačka 10) ZSPNFT-a, koji definiše stvarnog vlasnika stranke, kako je već navedeno, uključuje i fizičko lice. Pojašnjenja radi, stvarni vlasnik stranke koja je fizičko lice je fizičko lice koje posredno ili neposredno kontroliše stranku.

Pod kontrolom stranke podrazumeva se kontrola transakcije ili poslovnog odnosa koja za praktičnu posledicu ima to da stranka ne postupa za svoj račun, npr. ako stranka koja je fizičko lice uspostavlja poslovni odnos ili vrši transakciju u prisustvu drugog fizičkog lica od koga dobija instrukcije ili vrši transakciju čitajući belešku sa instrukcijama i slično, može se posumnjati da drugo lice kontroliše stranku, odnosno kada stranka otvara račun u svoje ime, a stvarni imalac sredstava i nalogodavac transakcije je neko drugo lice.

Postupak utvrđivanja stvarnog vlasnika stranke koja je fizučko lice

Obveznik može svojim unutrašnjim aktima bliže urediti način na koji će identifikovati stvarnog vlasnika stranke koja je fizičko lice, pa tako može predvideti, u skladu sa analizom rizika od pranja novca i finansiranja terorizma, da fizičko lice koje uspostavlja poslovni odnos, odnosno vrši transakciju popuni izjavu u kojoj će navesti u čije ime i za čiji račun to lice postupa.

Utvrđivanje i provera identiteta fizičkog lica, koje je stvarni vlasnik stranke, koja je fizičko lice, vrši se pribavljanjem sledećih podataka: ime i prezime, datum i mesto rođenja, prebivalište ili boravište i JMBG fizičkog lica, kao i vrstu i broj ličnog dokumenta, naziv izdavaoca, datum i mesto izdavanja. Navedeni podaci se pribavljaju uvidom u lični dokument uz obavezno prisustvo lica čija se identifikacija vrši . Ako iz tog dokumenta nije moguće pribaviti sve propisane podatke, podaci koji nedostaju pribavljaju se iz druge službene isprave. Podaci koje, iz objektivnih razloga nije moguće pribaviti na taj način, pribavljaju se neposredno od stranke. Ako prilikom utvrđivanja i provere identiteta stranke obveznik posumnja u istinitost prikupljenih podataka ili verodostojnost isprava iz kojih su podaci pribavljeni, dužan je da od stranke pribavi pismenu izjavu o istinitosti i verodostojnosti podataka i isprava. Prilikom identifikacije fizičkog lica obveznik je dužan da pribavi fotokopiju ličnog dokumenta tog lica, koju čuva u skladu sa zakonom, i da na istoj upiše datum, vreme i lično ime lica koje je izvršilo uvid38.

Stvarni vlasnik lica građanskog prava

Stranka, u smislu ZSPNFT-a, može, između ostalog, pored pravnog lica biti i lice građanskog prava, koje ZSPNFT definiše kao udruženja pojedinaca koja udružuju ili će udruživati novac ili drugu imovinu za određenu namenu39. U pitanju su svi oni koji nisu pravna lica, preduzetnici ili fizička lica, a mogu da imaju račun u banci40.

Dakle, treba razlikovati udruženje, koje nema svojstvo pravnog lica i koje predstavlja lice građanskog prava od udruženja koje ima svojstvo pravnog lica.

Ako je udruženje pravno lice41 onda se utvrđuje i proverava njegov identitet u skladu sa članom 20. ZSPNFT-a, a identitet njegovog stvarnog vlasnika utvrđuje se i proverava u skladu sa članom 25. ZSPNFT-a. U tom slučaju, pored napred navedenog u pogledu postupka utvrđivanja stvarnog vlasnika stranke koja je pravno lice, treba imati u vidu da se na sajtu APR-a nalazi registar udruženja, kao i registar stranih udruženja koji sadrže podatke o imenu i prezimenu i JMBG-u (odnosno za strane državljane o broju pasoša i državi izdavanja) zastupnika, kao i podatak o nazivu udruženja, tako da se navedeni podaci mogu pribaviti iz rešenja ili izvoda APR-a, odnosno štampanjem izvoda sa sajta APR-a, a nedostajući podaci se mogu pribaviti na način kako je napred opisano.42

ZSPNFT-om je posebno propisano ko se smatra stvarnim vlasnikom privrednog društva, odnosno drugog pravnog lica i ko se smatra stvarnim vlasnikom trasta, odnosno drugog lica stranog prava (kao što je napred opisano), a ne i ko se smatra stvarnim vlasnikom lica građanskog prava, već je ZSPNFT-om propisan samo postupak utvrđivanja i provere identiteta lica građanskog prava43. S obzirom da je lice građanskog prava stranka u smislu člana 3. stav 1. tačka 5) ZSPNFT-a, a da je stvarni vlasnik stranke fizičko lice koje posredno ili neposredno ima u svojini ili kontroliše stranku44 prilikom utvrđivanja stvarnog vlasnika lica građanskog prava, kao stranke, treba uzeti u obzir ovu odredbu ZSPNFT-a.

Poveravanje utvrđivanja i provere identiteta stvarnog vlasnika stranke trećem licu

Kod uspostavljanja poslovnog odnosa obveznik može, pod uslovima utvrđenim ZSPNFT-om, poveriti trećem licu vršenje pojedinih radnji i mera poznavanja i praćenja stranke, uključujući i utvrđivanje i proveru identiteta stvarnog vlasnika stranke.45

ZSPNFT je ograničio krug lica koja se mogu pojaviti kao treće lice, a to su: banke, društva za upravljanje investicionim fondovima, društva za upravljanje dobrovoljnim penzijskim fondovima, brokersko-dilerska društva, društva za reviziju i samostalni revizori, institucije elektronskog novca, platne institucije, faktoring društva, javni poštanski operator sa sedištem u Republici Srbiji, osnovan u skladu sa zakonom kojim se uređuju poštanske usluge i društva koja imaju dozvolu za obavljanje poslova životnog osiguranja, kao i navedeni subjekti iz druge države, ako podležu obaveznoj zakonskoj registraciji za obavljanje delatnosti, primenjuju radnje i mere poznavanja i praćenja stranke, vode evidencije na način koji je jednak ili sličan načinu koji je propisan ovim zakonom, i adekvatno su nadzirani u vršenju poslova sprečavanja i otkrivanja pranja novca i finansiranja terorizma46.

Npr. prilikom otvaranja računa u banci novoosnovanog pravnog lica, banka kao obveznik ZSPNFT-a dužna je da utvrdi identitet stvarnog vlasnika stranke (osim u slučaju izuzetaka propisanih ZSPNFT-om). Ista stranka može naknadno postati i stranka pravnog lica koje se bavi pružanjem računovodstvenih usluga, koje je takođe obveznik ZSPNFT-a i tada pravno lice koje pruža računovodstvene usluge može da poveri banci utvrđivanje identiteta stvarnog vlasnika stranke, odnosno da od iste pribaviti propisane podatke.

Ukoliko obveznik poveri utvrđivanje i proveru identiteta stvarnog vlasnika stranke trećem licu, isti se ne oslobađa odgovornosti za pravilno vršenje ove radnje i mere poznavanja i praćenja stranke u skladu sa ZSPNFT-om47.

U slovi za poveravanje vršenja pojedinih radnji i mera trećem licu i postupak, odnosno način pribavljanja podataka i dokumentauije od trećeg lica regulisani su članovima 30-33. ZSPNFT-a.

SMERNICE ZA EVIDENTIRANjE STVARNOG VLASNIKA REGISTROVANOG SUBJEKT A U CENTR ALIU EVIDENCIJU

Uvodne napomene

APR je dužan da, u skladu sa članom 17. ZCESV-a, uspostavi Centralnu evidenciju stvarnih vlasnika najkasnije do 31. decembra 2018. godine, dok će postojeći Registrovani subjekti (osnovani do 31. decembra 2018. godine) biti u obavezi da najkasnije do 31. januara 2019. godine u Centralnoj evidenciji evidentiraju podatke o stvarnim vlasnicima.

Registrovani subjekti su:

- privredna društva, osim javnih akcionarskih društava;

- zadruge;

- ogranke stranih privrednih društava;

- poslovna udruženja i udruženja, osim političkih stranaka, sindikata, sportskih organizacija i udruženja, crkava i verskih zajednica;

- fondacije i zadužbine;

- ustanove;

- predstavništva stranih privrednih društava, udruženja, fondacija i zadužbina.

Dalje, odredbama člana 3. stav 1. tačka 3) ZCESV-a propisano je da je stvarni vlasnik Registrovanog subjekta:

- fizičko lice, koje je posredno ili neposredno imalac 25% ipi više udela, akcija, prava glasa ili drugih prava, na osnovu kojih učestvuje u upravljanju Registrovanim subjektom, odnosno učestvuje u kapitalu Registrovanog subjekta sa 25% ili više udela;

- fizičko lice koje posredno ili neposredno ima preovlađujući uticaj na vođenje poslova i donošenje odluka;

- fizičko lice, koje Registrovanom subjektu posredno obezbedi ili obezbeđuje sredstva i po tom osnovu bitno utiče na donošenje odluka organa upravljanja Registrovanog subjekta prilikom odlučivanja o finansiranju i poslovanju;

- fizičko lice koje je osnivač, poverenik, zaštitnik, korisnik ako je određen, kao i lice koje ima dominantan položaj u upravljanju trastom, odnosno u drugom licu stranog prava;

- fizičko lice koje je registrovano za zastupanje zadruga, udruženja, fondacija, zadužbina i ustanova, ako ovlašćeno lice za zastupanje nije prijavilo drugo fizičko pice kao stvarnog vlasnika.

Stavom 2. istog člana ZCESV-a propisano je da ako nije moguće odrediti fizičko lice iz stava 1. tačka 3) podtač. (1) – (4) ovog člana na način kako je to propisano, stvarni vlasnik Registrovanog subjekta je fizičko lice koje je registrovano za zastupanje, odnosno koje je registrovano kao član organa tog subjekta.

Kako primeniti kriterijume za određivanje i evidentiranje stvarnog vlasnika?

Imajući u vidu navedene odredbe ZCESV-a, javna akcionarska privredna društva registrovana u Republici Srbiji izuzeta su od obaveze određivanja i evidentiranja stvarnog vlasnika, što znači da sva ostala privredna društva, odnosno ostali Registrovani subjekti, imaju obavezu da evidentiraju stvarnog vlasnika, bez obzira što recimo vlasnik Registrovanog subjekta može biti domaće ili strano javno akcionarsko društvo. Ovo još iz razloga što se mora doći do krajnjeg stvarnog vlasnika Registrovanog subjekta koji je, u smislu ovog zakona, uvek fizičko lice.

Dalje, pri utvrđivanju stvarnog vlasnika Registrovanog subjekta, potrebno je proći kroz sve kriterijume, te ukoliko postoji fizičko lice koje neposredno ili posredno ima najmanje 25% ili više udela, akcija, prava glasa ili drugih prava, a postoji i fizičko lice koje po drugom navedenom osnovu (preovlađujući uticaj, posredno obezbeđivanje sredstava, trast) ispunjava uslove da bude evidentirano kao stvarni vlasnik, kao stvarnog vlasnika trebalo bi evidentirati to drugo lice, a imajući u vidu činjenicu da ono binю utiče na donošenje odluka Registrovanog subjekta. Dakle, pri utvrđivanju stvarnog vlasnika potrebno je proveriti i da li postoji fizičko lice koje ima preovlađujući uticaj ili fizičko lice koje posredno obezbeđuje sredstava i po tom osnovu bitno utiče na donošenje odluka prilikom odlučivanja o finansiranju i poslovanju, odnosno fizičko lice koje je osnivač, poverenik, zaštitnik, korisnik trasta, kao i lice koje ima dominantan položaj u upravljanju trastom, odnosno u drugom licu stranog prava, a ne samo utvrditi fizičko lice koje ima najmanje 25% ili više udela, akcija, prava glasa ili drugih prava.

Takođe, navedeni uslovi (propisani članom 3. stav 1. tačka 3) ZCESV-a) nisu kumulativni u odnosu na jedno fizičko lice, što praktično znači da jedno fizičko lice ne mora ispunjavati sve ove uslove da bi bilo evidentirano kao stvarni vlasnik Registrovanog subjekta.

U Centralnu evidenciju stvarni vlasnik Registrovanog subjekta evidentira se samo po jednom od osnova iz člana 3. stav 1. tačka 3) ZCESV-a. Kada se evidentiranje stvarnog vlasnika vrši po osnovu preovlađujućeg uticaja, u Centralnu evidenciju može se evidentirati samo jedno fizičko lice.

Posebni slučajevi

I. Odredbama člana 2. stav 2. ZCESV-a propisano je da se ZCESV ne primenjuje na privredna društva i ustanove u kojima je Republika Srbija, autonomna pokrajina ili jedinica lokalne samouprave jedini član, odnosno osnivač.

Međutim, kada se u vlasničkoj strukturi Registrovanog subjekta, pojavi Republika Srbija, autonomna pokrajina ili jedinica lokalne samouprave, kao član koji ima najmanje 25% ili više udela, akcija, prava glasa ili drugih prava, a ne postoji fizičko lice koje po drugom navedenom osnovu (preovlađujući uticaj, posredno obezbeđivanje sredstava, trast) ispunjava uslove da bude evidentirano kao stvarni vlasnik, kao stvarni vlasnik Registrovanog subjekta u odnosu na Republiku Srbiju, autonomnu pokrajinu ili jedinicu lokalne samouprave, kao člana Registrovanog subjekta, upisuje se fizičko lice koje je registrovano za zastupanje Registrovanog subjekta, odnosno koje je registrovano kao član organa tog subjekta. Isto važi, i kada se u vlasničkoj strukturi Registrovanog subjekta kao član pojavi druga država i njene teritorijalne jedinice.

Kada se u vlasničkoj strukturi Registrovanog subjekta, pojavi fond čiji je osnivač Republike Srbija, autonomna pokrajina ili jedinica lokalne samouprave, kao član koji ima najmanje 25% ili više udela, akcija, prava glasa ili drugih prava, a ne postoji fizičko lice koje po drugom navedenom osnovu (preovlađujući uticaj, posredno obezbeđivanje sredstava, trast) ispunjava uslove da bude evidentirano kao stvarni vlasnik, kao stvarni vlasnik Registrovanog subjekta u odnosu яja fond čije je osnivač Republike Srbija, autonomna pokrajina ili jedinica lokalne samouprave, koji je član Registrovanog subjekta, upisuje se fizičko lice koje je registrovano za zastupanje Registrovanog subjekta, odnosno koje je registrovano kao član organa tog subjekta.

Kada se u vlasničkoj strukturi Registrovanog subjekta pojavi investicioni fond kao član koji ima najmanje 25% ili više udela, akcija, prava glasa ili drugih prava, a ne postoji fizičko lice koje po drugom navedenom osnovu (preovlađujući uticaj, posredno obezbeđivanje sredstava, trast) ispunjava uslove da bude evidentirano kao stvarni vlasnik, stvarni vlasnik Registrovanog subjekta za investicioni fond određuje se u odnosu na društvo za upravljanje tim investicionim fondom.

II. Stvarni vlasnik se ne određuje:

- za Registrovane subjekte čiji su jedini članovi: privredna društva ili ustanove iz člana 2. stav 2. ZCESV -a, javna preduzeća i Republika Srbija, autonomna pokrajina ili jedinica lokalne samouprave;

- za Registrovane subjekte koji su u stečaju u skladu sa zakonom kojim se uređuje stečaj;

- za Registrovane subjekte nad kojima je pokrenut postupak prinudne likvidacije u skladu sa zakonom kojim se uređuje pravni položaj privrednih društava i drugih oblika organizovanja;

- u odnosu na stečajnu masu u skladu sa zakonom kojim se uređuje stečaj, kada se ista pojavi u strukturi kapitala Registrovanog subjekta;

- u odnosu na društveni kapital i Registar akcija i udela, kada se isti pojavi u strukturi kapitala Registrovanog subjekta.

Preovlađujući uticaj, posredno obezbeđivanje sredstava i trast

Preovlađujući uticaj na vođenje poslova i donošenje odluka privrednog društva u smislu ZCESV-a podrazumeva preovlađujući uticaj fizičkog lica (ima apsolutna prava odlučivanja ili apsolutno pravo “veta”) u donošenju odluka o finansijskoj i poslovnoj politici Registrovanog subjekta, kao što su:

- usvajanje ili izmena poslovnog plana privrednog društva;

- promena delatnosti, pravne forme i načina poslovanja privrednog društva;

- dodatno zaduživanje putem zajmova i kredita;

- donošenje odluka o dividendama ili drugim raspodelama dobiti;

Izraz “apsolutna prava odlučivanja ili apsolutno pravo “veta” znači da fizičko lice ima sposobnost da samostalno donese odluku ili stavi “veto” na istu bez zajedničkog delovanja sa drugim licima.

Smatra se da fizičko lice ima preovlađujući uticaj i ako:

- ima pravo na imenovanje većine direktora ili članova nadzornog odbora privrednog društva;

- je značajno uključeno u upravljanje i vođenje poslovne politike društva (npr. fizičko lice koje nije član odbora direktora, ali redovno usmerava i utiče na donošenje odluka odbora direktora ili kada član društva koji ima većinsko učešće u osnovnom kapitalu pri korišćenju glasačkih prava uvek ili gotovo uvek uvažava preporuke tog fizičkog lica).

Neće se smatrati da imaju preovlađujući uticaj fizička lica – advokati, računovođe, konsultanti za ulaganja, poreze, finansije i slično, koji pružaju profesionalne savete i usluge u skladu sa pravilima struke.

Određivanje fizičkog lica – stvarnog vlasnika koje posredno Registrovanom subjektu posredno obezbedi ili obezbeđuje sredstava i po tom osnovu bitno utiče na donošenje odluka organa upravljanja prilikom odlučivanja o finansiranju i poslovanju, podrazumeva da se identifikuje fizičko lice, koja nije vidljivo u vlasničkoj strukturi Registrovanog subjekta, a koje po osnovu određenog pravnog posla, odnosno pravnog odnosa (npr. fiducijarni pravni posao) posredno obezbeđuje sredstva Registrovanom subjektu i po tom osnovu bitno utiče na donošenje odluka organa upravljanja tog subjekta prilikom odlučivanja o finansiranju i poslovanju.

Kada se u vlasničkoj strukturi Registrovanog subjekta pojavi trast ili drugo lice stranog prava koje po svojoj funkciji i strukturi ima sličnosti sa trastom, kao član koji ima najmanje 25% ili više udela, akcija, prava glasa ili drugih prava, u odnosu na trast u Centralnu evidenciju evidentira se fizičko lice koje je osnivač, poverenik, zašritnik, korisnik trasta (ako je određen), kao i lice koje ima dominantan položaj u upravljanju trastom, odnosno u drugom licu stranog prava.

Zastupnik i član orgapa upravljanja kao stvarpi vlasnik

Izuzetno, ako nije moguće odrediti fizičko lice na način kako je to propisano (ne postoji ni jedno fizičko lice koje ispunjava uslove propisane ZCESV-om ili kada nisu dostupni svi podaci, odnosno potpuna dokumentacija za određivanje fizičkog lica koje bi ispunjavalo uslove propisane ZCESV-om), stvarni vlasnik Registrovanog subjekta je fizičko lice koje je registrovano za zastupanje, odnosno koje je registrovano kao član organa tog subjekta.

U ovom slučaju Registrovani subjekt može sam odrediti bilo koje lice (jedno ili više) registrovano za zastupanje (bez obzira na ograničenja ovlašćenja u zastupanju), odnosno odrediti drugo fizičko lice jedno ili više) koje je registrovano kao član organa tog subjekta.

Dokumentacija

U skladu sa članom 10. ZCESV-a propisana je obaveza za Registrovanog subjekata da ima i čuva odgovarajuće, tačne i ažurne podatke i dokumenta na osnovu kojih se određuje stvarni vlasnik Registrovanog subjekta. To mogu biti sva relevantna dokumenta pomoću kojih je određen stvarni vlasnik, pa bi u zavisnosti od osnova iz člana 3. stav 1. tačka 3) ZCESV-a, za podtačku (1) to mogao biti izvod iz nadležnog registra. Međutim, ako iz zvaničnog javnog registra, odnosno registra koji vodi nadležni organ države sedišta stranog lica nije moguće pribaviti sve podatke o stvarnom vlasniku, Registrovani subjekt te podatke može pribaviti iz originalnog dokumenata ili overene kopije dokumenta ili druge poslovne dokumentacije, koju mu dostavlja zastupnik ili punomoćnik tog stranog lica (ugovor članova, osnivački akt i sl.). Dalje, u pogledu potrebnih dokumenata za podtačku (2) tačka 3) istog člana ZCESVa, to bi takođe, mogao biti ugovor članova, osnivački akt, odnosno izjava zastupnika i drugi dokazi kojima se dokazuje da to lice posredno ili neposredno ima preovlađujući uticaj na vođenje poslova i donošenje odluka, za podtačku (3) tačka 3) istog člana ZCESV-a, to bi mogli biti izvodi iz banke, zaključen ugovor o fiducijarnom pravnom poslu i drugi dokazi kojima se dokazuje transakcija i izjava zastupnika da to lice posredno obezbeđuje sredstva ili je obezbedilo sredstva, i po tom osnovu bitno utiče na donošenje odluka organa upravljanja Registrovanog subjekta prilikom odlučivanja o finansiranju i poslovanju. Dakle, to mogu biti bilo koji dokumenti javnog ili privatnog prava) kojim se dokazuje da neko lice ispunjava uslove iz člana 3. ZCESV-a,odnosno kojima se dokazuje da je to lice stvarni vlasnik Registrovanog subjekata.

ZCESV nije precizirao način određivanja stvarnog vlasnika, kao ni formu po kojoj to treba sprovesti, odnosno istim nije propisana obaveza za Registrovanog subjekta da sačini izjavu u kojoj će navesti ko je stvarni vlasnik Registrovanog subjekta, po kom osnovu ga je odredio i sl. S tim u vezi, propisana je samo obaveza za Registrovanog subjekata da pribavi sva potrebna dokumenta na osnovu kojih je odredio stvarnog vlasnika. Pored toga, po uspostavljanju Centralne evidencije stvarnih vlasnika lice ovlašćeno za zastupanje će, u skladu sa odredbama ZCESV-a, pored određivanja stvarnog vlasnika i obaveze čuvanja dokumentacije (u papirnoj ili elektronskoj formi), imati i obavezu da unese propisane podatke o stvarnom vlasniku, kao i osnov po kom je stvarni vlasnik određen u konkretnom slučaju. Međutim, ukoliko Registrovani subjekat želi i smatra to celishodnim, isti može jep mu ZCESV to ne zabranjuje) pored dokumenta na osnovu kojih je odredio stvarnog vlasnika da poseduje i odluku ili izjavu o određivanju stvarnog vlasnika Registrovanog subjekta.

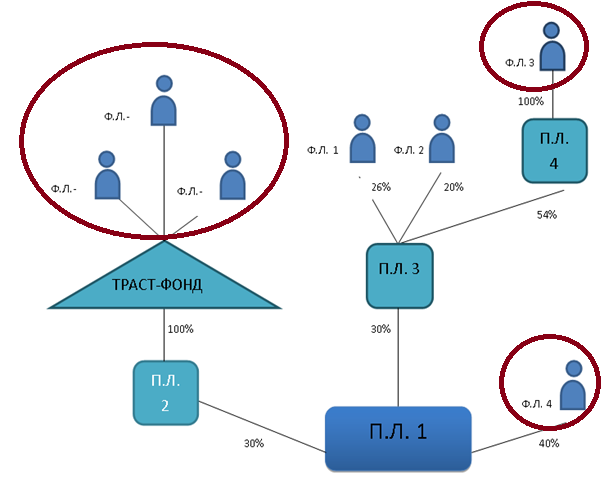

Primeri utvrđivanja stvarnog vlasnika

Primer 1

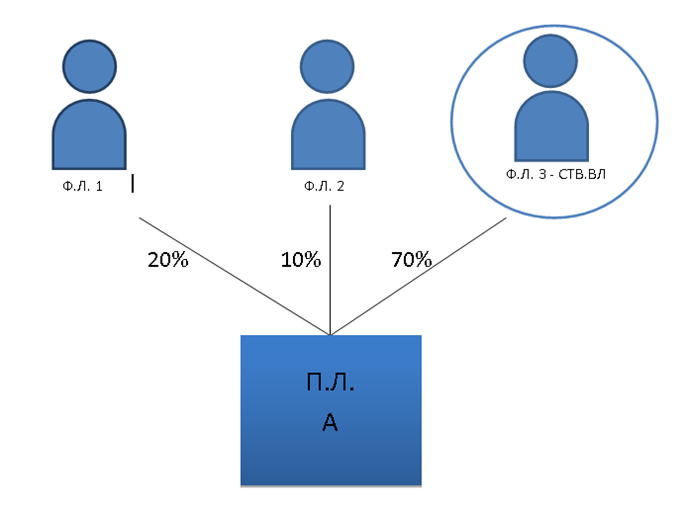

Neposredni stvarni vlasnik pravnog lica A:

Fizičko lice 3 (vlasništvo) – 70%

Fizičko lice 3 je neposredni stvarni vlasnik pravnog lica A, pošto je Fizičko lice 3 vlasnik 25% ili više udela u pravnom licu A.

Fizička lica 1 i 2 nisu stvarni . vlasnici pošro svaki od njih poseduje udeo u vlasništvu manji od 25%.

Neposredni stvarni vlasnik: fizičko lice, koje je neposredno imalac 25% ili više poslovnog udela, akcija, prava glasa ili drugih prava, na osnovu kojih učestvuje u upravljanju pravnim licem.

Primer 2

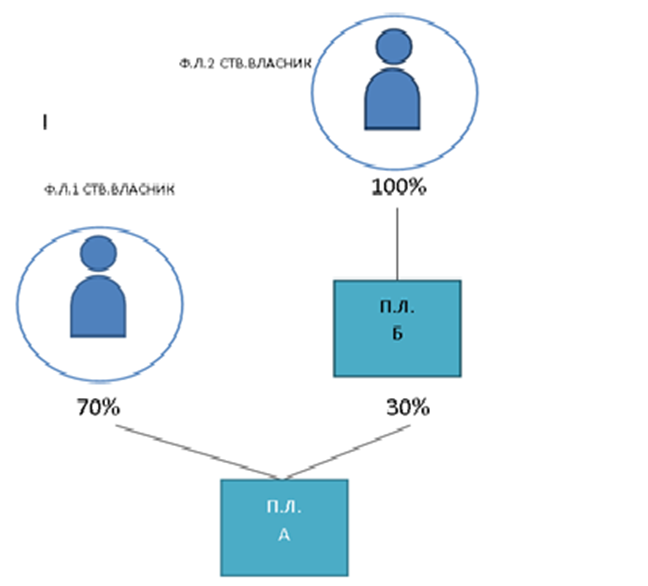

Neposredni stvarni vlasnik pravnog lica A: Fizičko lice 1 sa udelom od 70%.

Posredni stvarni vlasnik pravnog lica A: Fizičko lice 2 sa udelom od 30%, jer je jedini osnivač pravnog lica B.

Posredni stvarni vlasnik: fizičko lice koje u pravnom licu (stranci) poseduje 25% ili više udela, akcija ili prava glasa preko udela, akcija, prava glasa koje to lice poseduje u drugim pravnim licima koje učestvuju u vlasničkoj strukturi pravnog lica (stranke).

Primer 3

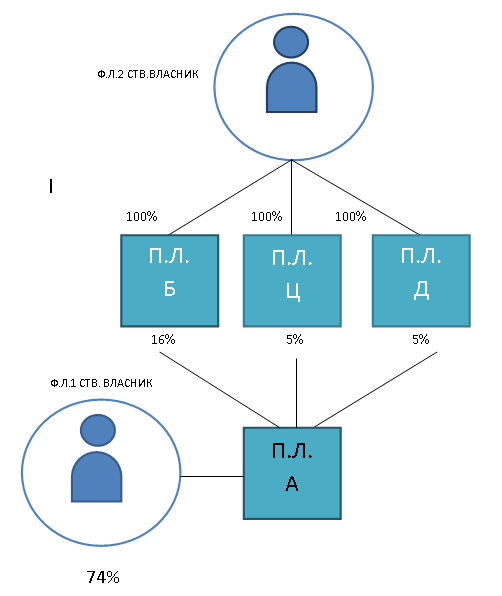

Neposredni stvarni vlasnik pravnog lica A: Fizičko lice 1 -udeo 74%

Fizičko lice 2 je posredni stvarni vlasnik pravnog lica A, sa ukupnim udelom u vlasništvu od 26%, što ostvaruje kroz pravna lica B (16% udela), C (5% udela) i D (5% udela).

Kada je jedno ili više pravnih lica koje učestvuju u vlasničkoj strukturi pravnog lica – stranke, kontrolisano od strane istog fizičkog lica koje je posredno vlasnik 25% ili više udela pravnog lica (stranke) , tada se ovo lice ima smatrati za posrednog stvarnog vlasnika stranke.

Primer 4

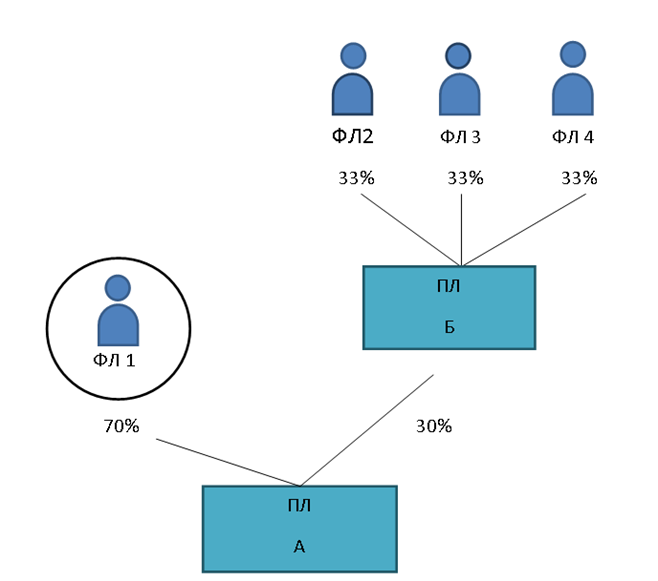

Neposredni stvarni vlasnik pravnog lica A je fizičko lice 1 sa udelom od 70%.

Fizička lica 2, 3 i 4 su vlasnici udela od po 33% u pravnom licu B, koje (sa 30%) učestvuje u vlasništvu pravnog lica A, pa možemo zaključiti da nijedno od navedenih lica (osim, već navedenog fizičkog lica 1) nema 25% ili više udela u pravnom licu A.

Primer 5

Neposredni stvarni vlasnik pravnog lica A je Fizičko lice 1 sa 60% udela.

Posredni stvarni vlasnik pravnog lica A je Fizičko lice 2, koje učestvuje sa 20% neposrednog vlasništva u pravnom licu A, a posredno je vlasnik dodatnih 15% u pravnom licu A, kroz 75% udela u pravnom licu B.

Stvarni vlasnici pravnog lica A: Fizičko lice 1 sa 60% udela i Fizičko lice 2 sa 35% udela.

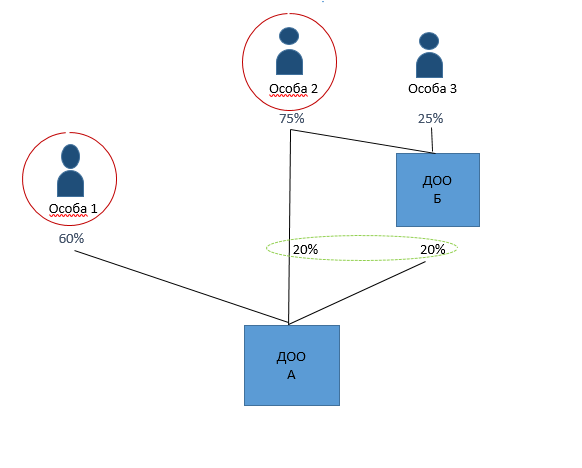

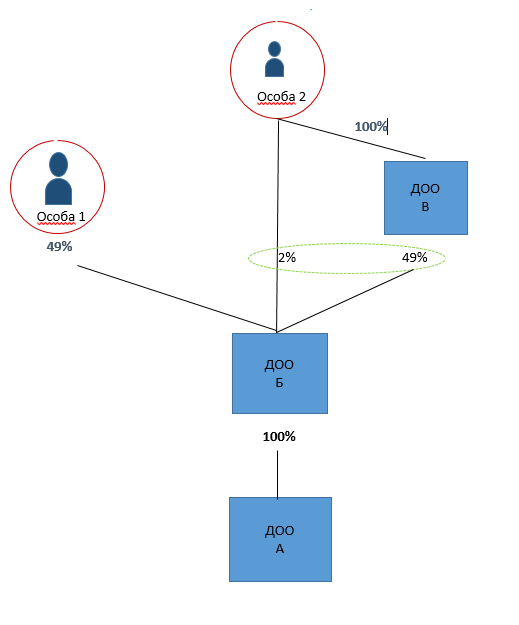

Primer 6

Fizičko lice 1 – posredni stvarni vlasnik pravnog lica A, sa udelom od 49% u vlasništvu pravnog lica B, koje je jedini vlasnik pravnog lica A.

Fizičko lice 2 – posredni stvarni vlasnik pravnog lica A, sa ukupno 51 % udela u vlasništvu pravnog lica B i to:

nerюsredno, sa 2% udela u vlasništvu i

posredno, kao jedini osnivač pravnog lica C, sa 49% udela u pravnom licu B.

Stvarni vlasnici pravnog lica A: Fizičko lice 1 sa udelom od 49% i Fizičko lice 2 sa udelom od 51 %

Primer 7

U slučaju da ni jedno fizičko lica ne poseduje 25% udela ili više, tada se, umesto identifikacije stvarnog vlasnika imaoca udela, utvrđuje identitet članova najvišeg rukovodstva pravnog lica A. U praksi to mogu biti članovi odbora direktora, izvršnog odbora ili nadzornog odbora ili nekog drugog organa upravljanja u pravnom licu.

Primer 8

Neposredni stvarni vlasnik pravnog lica A je Fizičko lice 1 sa 40% udela.

Posredni stvarni vlasnici pravnog lica A su: osnivač, korisnik ako je određen, a eventualno i lice koje ima dominantan položaj u upravljanju trastom A (potrebno je sve identifikovati) .

Primer 9

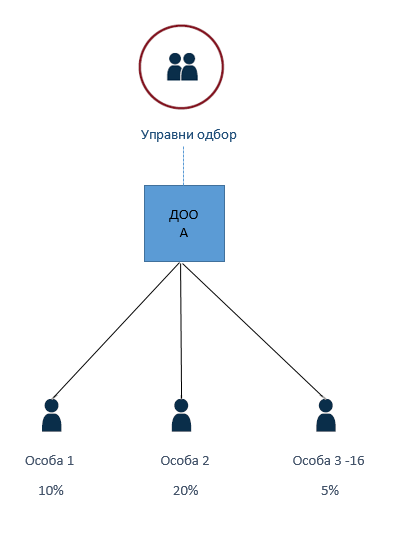

Fizičko lice 4: neposredni stvarni vlasnik sa 40% udela u Pravnom licu 1.

Fizičko lice 4: neposredni stvarni vlasnik sa 40% udela u Pravnom licu 1.

Članovi Trasta – posredni stvarni vlasnici sa 30% udela u Pravnom lipu 1 (potrebno je identifikovati osnivača, poverenika, zašritnika, korisnika (ako je određen).

Fizičko lice 1, Fizičko lice 2 i Fizičko lice 3 nisu stvarni vlasnici, jer nemaju učešće od 25% ili više udela u Pravnom licu 1.

Pored transparentnosti stvarnog vlasništva nad pravnim licima i trastovima, od nemerljivog značaja je da obveznici ZSPNFT-a na jedinstven način utvrđuju stvarnog vlasnika stranke, kao i da vrše druge radnje i mere poznavanja i praćenja stranke, koje su propisane ZSPNFT-om. Uredno izvršavanje ZSPNFT-om propisanih obaveza, uključujući i utvrđivanje stvarnog vlasnika stranke, igra ključnu ulogu u eventualnom prepoznavanju transakcija i lica za koje postoje osnovi sumnje da se radi o pranju novca ili finansiranju terorizma. Neispunjavanjem preduslova za prepoznavanje takvih transakcija i lica, dovodi se, na posredan način, u pitanje čitav sistem za sprečavanje pranja novca i finansiranja terorizma u Republici Srbiji, jer je uloga Uprave za sprečavanje pranja novca da informacije o takvim transakcijama i licima, koje dobija od obveznika, prikuplja, analizira i da ih, ako utvrdi da postoje osnovi sumnje da se radi o pranju novca i finansiranju terorizma, prosleđuje nadležnim organima.

Usvajanjem ovih smernica Republika Srbija vrši transrюziciju relevantnih međunarodnih standarda iz oblasti sprečavanja pranja novca i finansiranja terorizma, čime ukazuje na jasnu opredeljenost da bude prepoznata kao punopravan i pouzdan partner u globalnoj borbi protiv pranja novca i finansiranja terorizma.

- 1. ZCESV koristi termin “Registrovani subjekt” (v. član 2. stav 1. ZCESV-a). ObvezniciZSPNFT-a i njihove stranke su dužni da odrede stvarnog vlasnika, koji se evidentira u Centralnoj evidenciji, ukoliko su Registrovani subjekti u smislu ZCESV-a.

- 2. http://www.apml.gov .rs/cyr 192/saradnja/Međunarodni-standardi.htm

- 3. https://eur-lex.europa.eu/eli/dir/2015/849/oj;https://eur-lex.europa.eu/legal-content/HR/TXT/?uri=celex%3A32015L0849

- 4. Prema članu 2. stav 1. i stav 3. Zakona o Agenciji za prvredne registre („Službeni glasnik RS“, br. 55/04, 111/09 i 99/11) APR ima svojstvo pravnog lica i posluje u skladu sa propisima o javnim agencijama, a prema članu 2. stav 1 tačka 9) i 11) Zakona o postupku registracije u Agneciji za privredne registre („Službeni glasnik RS“, br. 99/11 i 83/14) potvrda i izvod, koje izdaje APR, imaju svojstvo javne isprave. Prema članu 118. Zakona o opštem upravnom postupku („Službeni glasnik RS“, broj 18/16, u daljem tekstu ZUP) javna isprava je isprava koju je u propisanom obliku izdao organ, u granicama svoje nadležnosti. Javna isprava dokazuje ono što se u njoj utvrđuje ili potvrđuje. Istu dokaznu vrednosti imaju i druge isprave koje su propisima izjednačene sa javnom ispravom. Mikrofilmska ili elektronska kopija javne isprave i reprodukcija kopije javne isprave izjednačeni su u postupku dokazivanja sa javnom ispravom, ako ih je izdao organ u granicama svoje nadležnosti. Prema članu 120. ZUP-a dozvoljeno je da se dokazuje da su u javnoj ispravi, odnosno kopiji javne isprave činjenice neistinito potvrđene ili da je javna isprava, odnosno kopija javne isprave neispravno sastavljena.

- 5. v. član 7. stav 1. tačka 2) ZCESV-a

- 6. v. član 11. i 13. ZCESV-a

- 7. v. član 3. stav 1. tačka 10) ZSPNFT-a

- 8. v. član 3 stav 1. tačka 5) ZSPNFT-a

- 9. v. član 3 stav 1 tačka 4) ZCPNFT-a

- 10. v. član 3 stav 1 tačka 6) ZSPNFT-a

- 11. Fiducijarni pravni posao nastaje kada jedno lice koje se naziva fiducijent (prenosilac) prenese pravo drugom licu – fiducijaru (sticaocu), ali ga ne učini definitivnim sticaocem, tako da će fiducijar (sticalac) po nastupanju određenih okolnosti biti obavezan da pravo vrati fiducijentu (prenosiocu) ili ga prenese na treće lice – fideikomisara. Sva poverena prava prelaze na fiducijara (sticaoca) i on ih mora vršiti u svoje ime, ali ih vrši za račun fiducijenta (prenosioca) ili za račun lica koga koje je fiducijent odredio – fideikomisara, jer se na to obavezao ugovorom. Prema trećim licima fiducijar (sticalac) izgleda kao definitivni sticalac o tako nastupa u pravnom prometu. Fiducijar (sticalac) može zloupotrebiti ukazano poverenje i njegovim aktom treće savesno lice će steći određeno pravo, a fiducijent (prenosilac) će biti oštećen. Po pravnoj prirodi, fiducijarni pravni posao je specifični ugovor o nalogu i zahteva posebno poverenje, te je po pravilu intuitu personae. Npr. jedno lice da drugom licu novac da to drugo lice u svoje ime, a za račun lica koje je dalo novac kupi akcije ili udele u nekom privrednom društvu, tako da se lice koje je dalo novac ne vidi u vlasničkoj strukturi privrednog društva čije su akcije, odnosno udeli kupljeni, a drugo lice postupa u svemu po nalozima lica koje je dalo novac za kupovinu akcija, odnosno udela.

- 12. v. član 3. stav 1. tačka 12) ZSPNFT-a. Pod drugim licem stranog prava podrazumevaju se pravne forme koje postoje u drugim pravnim sistemima i koje po svojoj funkciji i strukturi imaju sličnosti sa trastom, a koje naš pravni sistem ne poznaje.

- 13. v. član 3. stav 2 tačka 10), član 7. stav 1. tačka 3) i član 25 ZSPNFT-a

- 14. v. član 7. stav 2. ZSPNFT-a

- 15. v. član 7. stav 3. ZSPNFT-a

- 16. v. član 14. Pravilnika

- 17. v. član 8,9. i 10. ZSPNFT-a

- 18. v. član 8. stav 2. i 3. i član 17. ZSPNFT-a

- 19. v. član 8. stav 1. tačka 4) i 5) ZSPNFT-a. Tačka 3) istog stava i člana ZSPNFT-a nije relevantna sa stanovišta utvrđivanja stvarnog vlasnika stranke, budući da se ista odnosi na vršenje radnji i mera pri prenosu novčanih sredstava u skladu sa članom 11-15 ZSPNFT-a, u slučaju kada poslovni odnos nije uspostavljen, odnosno na prikupljanje taksativno nabrojanih podataka o platiocu i primaocu plaćanja kada se radi o transakciji od 1.000 evra ili više, u dinarskoj protivvrednosti.

- 20. v. član 7. (kojim su regulisane opšte radnje i mere poznavanja i praćenja stranke) član 35-41. (kojima su regulisanje pojačane radnje i mere poznavanja i praćenja stranke) i član 42. i 43. ZSPNFT-a (kojima su regulisane pojednostavljene radnje i mere poznavanja i praćenja stranke)

- 21. v. član 43. stav 1. tačka 1) podtačka (2) i tačka 2) podtačka (2) ZSPNFT-a. Treba imati u vidu da ZSPNFT-om nije propisan izuzetak od pribavljanja podataka u pogledu zatvorenih akcionarskih društava,tako da postoji obaveza utvrđivanja stvarnog vlasnika kada su u pitanju zatvorena akcionarska društva.

- 22. v. član 3. stav 1. tačka 22)-27) ZSPNFT-a

- 23. v. član 3. stav 1. tačka 11) podtačka (1) ZSPNFT-a

- 24. v. član 3. stav 1. tačka 11) podtačka (2) ZSPNFT-a

- 25. v. član 21. ZSPNFT-a

- 26. v. član 25. stav 1. ZSPNFT-a

- 27. v. član 99. stav 1. tačka 13) ZSPNFT-a

- 28. v. član 25. stav 2. ZSPNFT-a. Treba imati u vidu da za razliku od dokumentacije koja se odnosi na utvrđivanje i proveru identiteta stranke koja je pravno lice i koja ne sme biti starija od tri meseca od dana izdavanja (član 20. stav 3. ZSPNFT-a), dokumentacija koja se odnosi na utvrđivanje identiteta stvarnog vlasnika pravnog lica i lica stranog prava ne sme biti starija šest meseci od dana izdavanja.

- 29. Iz JMBG-a vidljiv je podatak o datumu rođenja i od 1976. godine o mestu rođenja fizičkog lica, odnosno do 1976. godine o prebivalištu fizičkog lica.

- 30. v. član 25. stav 2. ZSPNFT-a

- 31. v. član 25. stav 2. ZSPNFT-a

- 32. v. član 9a Zakona o privrednim društvima („Službeni glasnik RS“, br. 36/11, 99/11, 83/14 – dr. zakon, 5/15, 44/18 i 95/18, u danjem tekstu:ZPD)

- 33. v. član 25. stav 3. ZSPNFT-a

- 34. v. član 25. stav 4. ZSPNFT-a

- 35. v. član 25. stav 5. ZSPNFT-a

- 36. Prema članu 3. stav 1. tačka 28) ZSPNFT-a najviše rukovodstvo jeste lice ili grupa lica koja, u skladu sa zakonom, vodi i organizuje poslove obveznika i odgovorno je za obezbeđivanje zakonitosti rada. U skladu sa ZPD-om u zavisnosti od pravne forme privrednog društva, kao najviše rukovodstvo mogu se pojaviti: direktor, direktori, odbor direktora, izvršni odbor i nadzorni odbor, a upravni odbor, ako je posebnim zakonom propisan kao obavezan organ upravljanja (v. čl. 10 b stav 1. tačka 2) Zakona o finansijskom lizingu (Službeni glasnik RS“, broj 55/03, 61/05,31/11 i 99/11 – dr. zakoni)

- 37. V. član 25. stav 6. ZSPNFT-a. U FATF preporuci 24, u fusnoti na strani 85. je definisano šta se smatra razumnim merama: „Preduzete mere treba da budu srazmerne nivou rizika, utvrđenog analizom rizika, ili srazmerne složenosti i vlasničke strukture stranke ili prirodi kontrolišućeg uticaja lica koja imaju vlasničke udele ili akcije.“

- 38. v. član 17. ZSPNFT-a

- 39. v. član 3. stav 1. tačka 9)ZSPNFT-a

- 40. V. http://www.apml.gov.rs/srp722/faq/NJAČEŠĆE-POSTAVLJENA-PITANJA-I-ODGOVORI.html. (Šta se podrazumeva pod „licima građanskog prava“? To su svi oni koji nisu pravna lica, preduzetnici ili fizička lica, a mogu da imaju račun u banci. Ova definicija lica građanskog prava važi samo za ovaj Zakon. Sindikat nije lice građanskog prava, kao što to nije ni politička partija, jer po Zakonu o političkim strankamapartija se mora registrovati kao pravno lice.)

- 41. Udruženje stiče svojstvo pravnog lica upisom u registar udruženja, pri čemu je upis dobrovoljan (v. član 4. Zakona o udruženjima („Službeni glasnik RS“, broj 51/09, 99/11 – dr. zakoni i 44/18 – dr. zakon).

- 42. Takođe, treba imati u vidu da se ZCESV primenjuje isključivo na Registrovane subjekte i istim je propisano da je stvarni vlasnik Registrovanog subjekta – zadruge, udruženja, fondacije, zadužbine i ustanove fizičko lice registrovano za zastupanje, ako ovlašćeno lice za zastupanje nije prijavilodrugo fizičko licekao stvarnog vlasnika (v. član 3. stav 1. tačka 3) podtačka (5) ZCESV-a).

- 43. v. član 23. ZSPNFT-a

- 44. v. član 3. stav 1. tačka 10) ZSPNFT-a

- 45. v. član 30 stav 1. ZSPNFT-a

- 46. v. član 30 stav 2. tačka 1) i 2) ZSPNFT-a

- 47. v. član 30 stav 5. ZSPNFT-a