Test samostalnosti za preduzetnike u Srbiji

Prošlogodišnje izmene Zakona o porezu na dohodak građana uvode, od 1. marta 2020. godine, obavezu sprovođenja tzv. „testa samostalnosti“ za preduzetnike.

Ovaj test u suštini proverava dosadašnji poreski status preduzetnika – da li preduzetnici mogu da budu oporezovani kao ranije ili nešto mora da se menja kako bi se uskladili sa poreskom regulativom.

Stoga, pomenuti test uvodi 9 kriterijuma na osnovu kojih se utvrđuje stepen samostalnosti preduzetnika u odnosu na svog klijenta (isplatioca prihoda).

Dakle, navedeni kriterijumi, ukratko i u načelu, ciljaju na sledeće:

- Ko određuje preduzetniku radno vreme, odmor i odsustva?

- Da li preduzetnik uobičajeno koristi prostorije koje obezbedi ili obavlja poslove u mestu koje odredi klijent?

- Da li klijent organizuje stručno osposobljavanje ili usavršavanje preduzetnika?

- Da li je klijent angažovao preduzetnika preko oglasa za posao ili putem agencije za zapošljavanje?

- Da li klijent obezbeđuje ili finansira osnovni alat, opremu ili druga osnovna materijalna ili nematerijalna sredstva potrebna za redovan rad preduzetnika?

- Da li najmanje 70% od ukupno ostvarenih prihoda preduzetnika ostvareno od jednog klijenta?

- Ko snosi uobičajeni poslovni rizik za posao isporučen krajnjem korisniku posla za koji je klijent angažovao preduzetnika?

- Da li postoji delimična ili potpuna zabrana preduzetniku da pruža usluge drugim klijentima?

- Da li preduzetnik istom klijentu, neprekidno ili sa prekidima, pruža usluge 130 ili više dana?

Dakle, ukoliko je najmanje pet od navedenih devet kriterijuma ispunjeno, preduzetnik će biti prinuđen da promeni status ili razmotri neko drugo (poreski optimalno) rešenje. U suprotnom, preduzetnik može da nastavi da obavlja poslovnu delatnost kao što je to činio ranije.

Kako bi utvrdili kako stoje stvari, potrebno je preduzeti bar dva koraka pre marta 2020, i to, (i) izvršiti ispitivanje odnosa između klijenta i preduzetnika, i (ii) sačiniti izveštaj sa nalazom i mišljenjem.

U navedenom kontekstu, prvo treba ispitati faktičke i formalne uslove saradnje između klijenta i preduzetnika, što se uobičajeno odnosi na pregled i proveru pojedinih informacija i dokumentacije (npr. ugovora sa preduzetnicima, relevantnih računovodstvenih podataka kao što su bilans stanja, bilans uspeha, registar osnovnih sredstava, i td.).

Nakon toga, a na osnovu zaključaka koji su rezultat prethodnog koraka, potrebno je sačiniti izveštaj koji treba da rasvetli situaciju i uputi kako dalje u konkretnom slučaju.

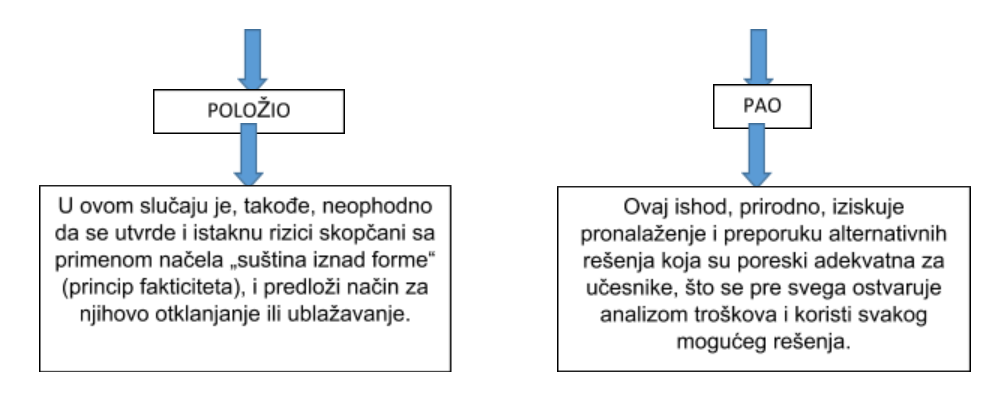

Kako god, ukoliko preduzetnici „polože ispit“, analiza i izveštaj bi onda ipak trebalo da se „pozabave“ sa rizicima koji svaki kriterijum potencijalno nosi od mogućeg drugačijeg tumačenja od strane Poreske Uprave.

Ukoliko preduzetnici „padnu na ispitu“, onda analiza/izveštaj treba da predlože optimalan alternativni način angažovanja tog preduzetnika od strane klijenta.

Dakle, analiza i izveštaj treba da daju i istaknu rezultate „testa samostalnosti“, što se, narodski rečeno, svodi na sledeće:

Konačno, molimo čitaoce ovog teksta da prime k znanju da napred izloženo predstavlja opis samo jednog od više mogućih načina na koji je moguće postupati u konkretnim slučajevima.

Stoga je, kao i svi ostali tekstovi koji se nalaze na našem internet sajtu, i ovaj materijal pripremljen isključivo u informativne svrhe, i kao takav nije i ne može da pruži, služi kao ili zameni pravni, poreski li računovodstveni savet.

Zbog toga valja da se, pre nego što sprovedete bilo kakvu odluku ili posao u vezi sa navedenim, obratite svojim poreskim, pravnim ili računovodstvenim savetnicima.